Statistiken över bilförsäljningen i januari i Sverige och Norge har börjat trilla in och jag tycker det är på sin plats att följa upp mina tidigare inlägg om försäljningen i Norge och Osborne-effekten med ett nytt inlägg på ämnet. Nedan i tabell 1 har jag sammanställt data för Norge under januari och de första 7 dagarna i januari och februari 2020 för att (över)analysera trender. Tidigare tabell i förra inlägget var för alla laddbara bilar, alltså inklusive laddhybrider (PHEV). De data jag presenterar nedan är för rena elbilar, men det går alldeles utmärkt att slå fast trender och WLTP- och Osborneeffekter ändå.

| Modell | dec-19 | jan-20 | 1-7 Jan | 1-7 Feb |

|---|---|---|---|---|

| Audi E-tron | 282 | 909 | 128 | 213 |

| Renault Zoe | 8 | 532 | 50 | 59 |

| Volkswagen e-Golf | 549* | 511 | 56 | 130 |

| Nissan Leaf | 307 | 489 | 114 | 96 |

| Hyundai Kona | 305 | 376 | 25 | 40 |

| Bmw I3 | 150 | 214 | 41 | 46 |

| Tesla Model 3 | 1251 | 166 | 36 | 12 |

| Jaguar I-pace | 111 | 131 | 16 | 26 |

| Tesla Motors Model X | 117 | 20 | 4 | 1 |

| Totalt** | 3423 | 4821 | 689 | 870 |

Tabell 1. Nybilsregistreringar av elbilar i Norge för dec -19 och januari -20. De första sju dagarna i jan -20 och feb -20 har tagits med för att analysera senaste trenden. *Siffran från december inkluderar även fossilgolfar. **Alla modeller som ingår i totalsumman är inte med i tabell 1 för överskådlighet.

Källor: https://elbilstatistikk.no/ och Opplysningsrådet for veitrafikken

Det första som slår en när man studerar siffrorna är att det registrerades 4821 BEV (alltså rena elbilar) under januari. Detta inkluderar dock lite större fordon också varför den rena elbilsprocenten, av det totala antalet registrerade 9561 nya personbilar, landar på 44,3 procent enligt Opplysningsrådet for veitrafikken. Lägger man till 1919 sålda laddhybrider (20,1%) utgör laddbara bilar totalt 64,4% av all nybilsförsäljning. Visserligen registrerades det 6086 rena elbilar i september -19 så januari -20 är ingen toppnotering, men då ska man komma ihåg att september -19 (som kvartalsslutsmånad) var all-time-high av Tesla-leveranser med Model X (!) som mest sålda elbil av alla. I januari -20 gjordes 20 leveranser av Model X som jämförelse. Försäljningen i januari har alltså inte boostats av någon Teslabåt som angjort någon av de norska hamnarna. Dessutom är januari generellt en månad med låg bilförsäljning.

Det är för övrigt inte Teslas avsikt att leverera sista månaden i kvartalet, utan det är en följdeffekt av hur deras logistik ser ut för närvarande, med huvuddelen av produktionen förlagd till västra USA. De tillverkar bilarna första månaden i kvartalet för Europa och Kina och dessa skall sedan skeppas, vilket tar drygt en månad. Kvartalsmånad två tillverkar Tesla bilar avsedda för USAs östkust och månad tre för västkusten. Den sammanlagda effekten blir att alla bilar når sin geografiska slutdestination samtidigt och måste sen snabbt levereras ut till kund för att inte ge marknaden skrämselhicka när kvartalets leveranser presenteras. Ett sänkt börsvärde har en direkt negativ effekt både på Teslas skuldkvot och förmåga att ta in kapital via nyemissioner och är således något ett bolag i den kraftiga tillväxtfas Tesla befinner sig i till varje pris vill undvika. Detta illustreras för övrigt väl av att Teslas direkt efter att kursen stabiliserats runt 750 dollar valt att göra en nyemission. (Tack KP i kommentarsfältet för hjälpen att förtydliga Teslas logistiska utmaningar)

Att Renault Zoe skulle sålts i 8 exemplar i december 2019 p.g.a. kraftigt minskad efterfrågan är ju en löjeväckande tanke för alla normalintelligenta personer. Ökningen i januari -20 på 6550 procent jämfört med december 2019 talar sitt tydliga språk. Tesla är det enda märket som har färre registreringar i januari jämfört med december av de modeller jag hittat data för. Detta är det vanliga mönstret för Tesla i deras hets att putsa på kvartalsrapportsiffror, vilket gör det vanskligt att överhuvudtaget titta på enskilda månader när man analyserar försäljningstrender. Man kan bara spekulera i vad siffrorna skulle blivit om ett kvartalsslut hade sammanfallit med WLTP-inducerad registreringsrekyl.

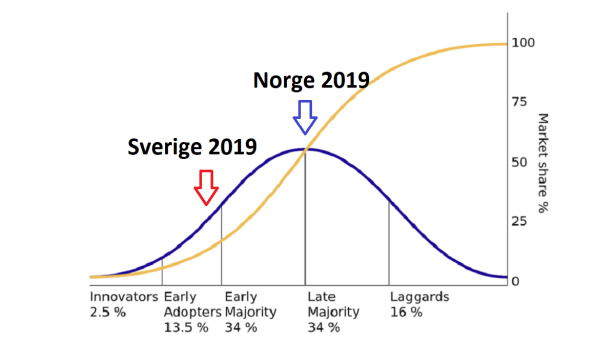

Min slutsats är att de laddbara bilarnas andel av den norska bilmarknaden är ganska oförändrad, det rör sig inte direkt uppåt utan bör ligga på runt 50% en genomsnittsmånad. Nedgången i november och december berodde sannolikt på att tillverkarna höll på bilarna till årsskiftet p.g.a. de nya reglerna om böter för tillverkarnas genomsnittsutsläpp och kompenserades med en väntad rekyl i januari. Den som har läst mina tidigare inlägg om new technology adoption vet också (se också Figur 1) att Norge passerat den snabbast accelererande fasen på kurvan och att ökningen förväntas plana ut något redan nu. Till detta ska också läggas Osborne-effekten; när e208 och id.3 m.fl. börjar bli tillgängliga i större volymer kommer laddbara bilar i Norge att skjuta upp till runt 80% andel och där plana ut ordentligt med en viss kvarvarande försäljning av rena fossilbilar. Denna rännil kommer finnas kvar tills dess att samhället ställt om så mycket att det är omöjligt för fossilanhängare att fortsätta klamra fast vid ICE-bilar.

Vill man överanalysera lite kan man jämföra första 7 dagarna i januari med motsvarande dagar i februari. Man kan ana en fortsatt uppgång som kan förklaras antingen med att rekylen inte tappat styrkan än eller med att nya modeller börjar få genomslag enligt teorin om Osborne-effekten. Bästa exemplet är nog i så fall Audi e-Tron som är ”nya generationens” elbil där vi ser en stadig ihållande ökning som inte visar tecken på avmattning.

| Personbilar, fördelade på drivmedel | januari 2020 | januari 2019 | Förändring i procent |

|---|---|---|---|

| Personbilar | 17 790 | 21 117 | ‑15,8 |

| därav bensin | 6 557 | 8 828 | ‑25,7 |

| därav diesel | 3 840 | 8 113 | ‑52,7 |

| därav el | 1 269 | 1 103 | 15,0 |

| därav elhybrider | 1 562 | 1 374 | 13,7 |

| därav laddhybrider | 4 113 | 1 577 | 160,8 |

| därav etanol | 5 | 17 | ‑70,6 |

| därav gas | 443 | 104 | 326,0 |

Tabell 2. Nybilsregistreringar i Sverige jan -20 jämfört med jan -19. Källa: SCB

Om vi nu riktar blickarna mot Sverige utkristalliserar sig en delvis annorlunda bild. Från tabell 2 framgår tydligt att det totala antalet personbilar minskar rejält (-15,8%). Detta beror med stor sannolikhet på de nya fordonsskatteregler som trädde i kraft vid årsskiftet då WLTP istället för NEDC började användas för uträkning av skatten, vilket istället ledde till en fossil köprusch i december. Laddhybrider stod däremot för en massiv ökning i januari.

Registreringarna av laddbara bilar, dvs rena elbilar och laddhybrider, ökade med 94 procent i januari. Andelen laddbara bilar av de totala nyregistreringarna var rekordhöga 30,7 procent. Det ligger i linje med BIL Swedens prognos för andelen laddbara bilar i år på 30 procent.

Mattias Bergman – VD på BIL Sweden via bilsweden.se

Nu ska man inte dra alltför stora växlar av detta, anser jag. Att laddbara bilar når hela 30% marknadspenetration i Sverige beror till stor del på de starka rekyler vi ser i motsatta riktningar för fossilbilar och laddbara bilar. För fossilbilar är det en negativ rekyl i kölvattnet av ändrade skatteregler och för laddbara en positiv rekyl när tillverkare plockar fram undangömda PHEV och BEV. Jag tror inte vi kommer se fullt ut 30% laddbara bilar om ett par månader, varför det på helåret därför kan bli svårt att nå BIL Swedens prognos på 30% av nybilsförsäljningen under 2020. Norge är dopat av momsfriheten, varför ett kraftigt genomslag för BEV går lite långsammare i Sverige. Det är helt enkelt för dyrt med både PHEV och ren BEV för många och det är fortfarande svårt att räkna hem det ekonomiskt.

Det är just ekonomin som normalt är den starkast drivande faktorn och det är därför på tjänstebilsmarknaden, där det finns gynnsamma skatteregler, som genomslaget sker först. Vill man då komma under gränsvärdet på 7,5 prisbasbelopp (för att slippa lyxbilstillägget) är det fortfarande laddhybrider som gäller i många fall även om förmånsvärdet justeras ner. I alla fall om man letar efter en större familjebil. Ökningen av laddhybrider är mycket tydlig och ska vi ha någon chans att nå 30% laddbart så är det genom försäljning av PHEV det kommer ske (tyvärr). Elhybrider i tabellen inkluderar även meningslösa mildhybrider, varför det blir allt mindre intressant att titta på dessa överhuvudtaget.

Så för att avrunda; allt snack om att elbilsmarknaden kraschar i Norge var som väntat en alltför grund analys av läget av folk som antingen hoppades att så var fallet och/eller saknade nödvändiga förutsättningar för att analysera det djupare. Rekylen när undangömda elbilar plötsligt återuppstår verkar vara högst reell och kanske börjar vi redan skymta en Osborne-effekt. I Sverige kanske vi börjar ana en acceleration av efterfrågan på laddbara bilar, men januari innehåller alltför många WLTP-variabler för att dra några säkra slutsatser. Jag återkommer på ämnet när vi kommit några månader in på 2020 och en djupare analys är möjlig.

Det är inte Teslas vilja att skjuta på alla leveranser för att leverera sista kvartalet utan det blir så pga logistikkedjan. Dom tillverkar bilarna första månaden i kvartalet för Europa och Kina och sedan skall dom skeppas vilket tar drygt en månad. Sedan tillverkar man bilar för östkusten månad två för att sedan tillverka och leverera bilar till västkusten under tredje månaden i kvartalet. Detta är samtidigt som bilarna kommer fram i Europa och Kina. För att inte marknaden skall få panik så måste alla dessa bilar ut till kund innan slutet Q.

I Q1 förra året fick man inte ut bilarna till alla kunder och vad hände? Jo marknaden fick panik och det trummades ut ett budskap om att det inte fanns någon efterfrågan. Kursen rasade ner i källaren vilket fick en massa efterföljande effekter för Tesla. De blev tex tvungna att lösa lån i kontanter istället för kunna lösa dom mot aktier och dom fick sämre villkor när dom skulle ta in nytt kapital. Så länge som dom bara har en fabrik som går på full kapacitet så kan dom inte komma ifrån detta. När fabriken i Kina och Europa är uppe och snurrar så kommer dom kunna ha en mer jämn leveranstakt men just nu så är det som det är.

GillaGilla

Tack för ett mycket bra bidrag! Ja, det du beskriver hänger ju ihop fullständigt med det jag noterat. Jag tackar och bugar för den fina förklaringen 🙏

GillaGilla

Jag uppdaterar inlägget med detta förtydligande tror jag. Vill du ha tipstack?

GillaGilla